. Kategorija: Međunarodni računovodstveni standardi i međunarodni standardi revizije

međunarodni računovodstveni standardi. Čitaj mi Rešenje o utvrđivanju prevoda Konceptualnog okvira za finansijsko izveštavanje i osnovnih tekstova Međunarodnih računovodstvenih standarda (MRS), odnosno Međunarodnih standarda finansijskog izveštavanja (MSFI) broj: 401-00-896/2014-16 od 13. .. Međunarodni računovodstveni standardi - Необилтен. Međunarodni standard finansijskog izveštavanja za mala i srednja pravna lica (MSFI za MSP)

međunarodni računovodstveni standardi. Međunarodni računovodstveni standardi (IAS). Međunarodni standardi finansijskog izveštavanja (IFRS).. Решење о утврђивању превода Међународних стандарда финансијског .

međunarodni računovodstveni standardi. Читај ми Решење о утврђивању превода Међународних стандарда финансијског извештавања (МСФИ) број: 401-00-4351/2020-16 од 10. септембра 2020

međunarodni računovodstveni standardi. године („Службени гласник РС", бр. 123/2020 и 125/2020). PDF Међународни рачуноводствени стандард 16. (б) се набавна вредност/цена коштања тог средства може поуздано одмерити. 8 Ставке као што су резервни делови, помоћна опрема и опрема за сервисирање признају се у складу са. Međunarodni računovodstveni standardi. Međunarodni računovodstveni standardi. 18.10.2017. Upravni odbor Saveza računovođa i revizora Republike Srpske je na svojoj sjednici održanoj dana, 04.10.2017. godine donio sljedeće odluke: Odluka o objavljivanju prevoda etičkog kodeksa, Odluka o objavljivanju prevoda konceptualnog okvira za finansijsko izvještavanje, Odluka o .. Rešenje o utvrđivanju prevoda Međunarodnih standarda finansijskog .. Kategorija: Međunarodni računovodstveni standardi i međunarodni standardi revizije. Čitaj mi Rešenje o utvrđivanju prevoda Međunarodnih standarda finansijskog izveštavanja (MSFI) broj: 401-00-4980/2019-16 od 21. novembra 2019. godine („Službeni glasnik RS", br

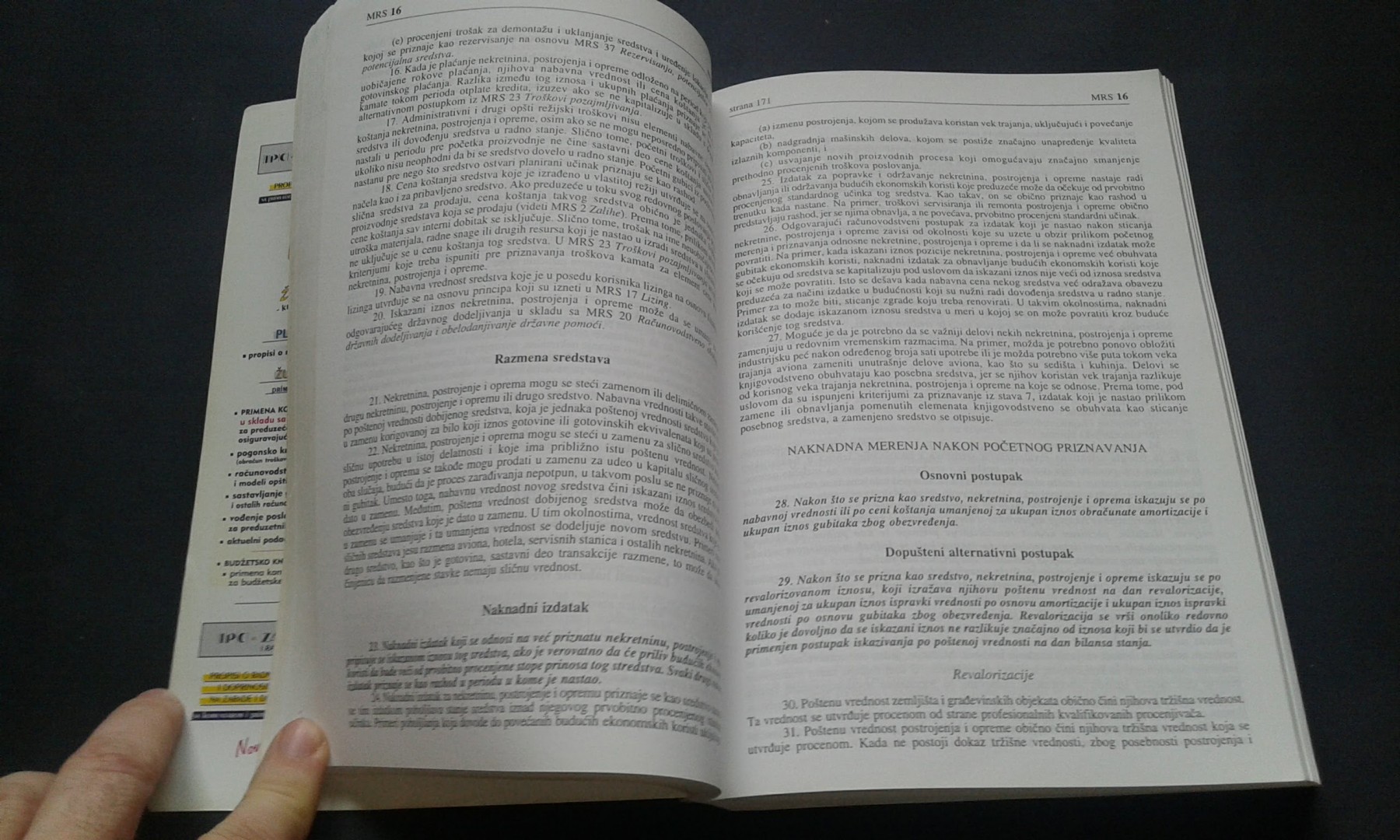

međunarodni računovodstveni standardi. 92/2019). PDF MEĐUNARODNI RAČUNOVODSTVENI STANDARD 16 Nekretnine, postrojenja i oprema

međunarodni računovodstveni standardi. 4. Ostali Standardi mogu zahtijevati priznavanje stavki nekretnina, postrojenja i opre-me na osnovi pristupa koji se razlikuje od propisanog u ovom Standardu. Primjerice, MRS 17 - Najmovi, zahtijeva da subjekt procijeni priznavanje unajmljene nekretni-ne, postrojenja i opreme na osnovi prijenosa rizika i koristi. U takvim slučajevima. PDF Međunarodna dešavanja: Standardi IPSAS i EPSAS. −Međunarodni računovodstveni standardi za javni sektor −40 standarda sa obračunskom osnovom, od čega 5 povučenih / zamijenjenih 35 standarda sa obračunskom osnovom, plus 1 standard sa gotovinskom osnovom samo kao privremeno rješenje, kada se primjenjuju standardi IPSAS sa obračunskom osnovom. Seminarski Rad - Računovodstvo - Međunarodni Računovodstveni Standardi .

međunarodni računovodstveni standardi. Odbor za međunarodne računovodstvene standarde u aprilu 2001. godine doneo je. odluku da se svi računovodstveni standardi koji su doneti do tog perioda zovu i dalje. Međunarodni računovostveni standardi (MRS), a da standardi koji budu doneti kasnije nose. naziv Međunarodni standardi finansijskog izveštavanja (MSFI).

međunarodni računovodstveni standardi. PDF MEĐUNARODNI RAČUNOVODSTVENI STANDARD 40 Ulaganja u nekretnine. MEĐUNARODNI RAČUNOVODSTVENI STANDARD 40 Ulaganja u nekretnine Cilj 1

Cilj ovog Standarda je propisati računovodstveni tretman ulaganja u nekretnine i povezane zahtjeve za objavljivanjem. Djelokrug 2. Ovaj se Standard primjenjuje na priznavanje, mjerenje i objavljivanje ulaganja u nekretnine

međunarodni računovodstveni standardi. 3.. Međunarodni standardi revizije. Međunarodni računovodstveni standardi i međunarodni standardi revizije; Pregled iz RINO; Kapitalni projekti. Propisi; Preporučena fiskalna i društvena diskontna stopa i preporučena dužina referentnog perioda; PIMIS; Ostali dokumenti; Projekti; Građanski budzet. ŠTA SU MEĐUNARODNI RAČUNOVODSTVENI STANDARDI? - Finansijski Snowboard. Nemački lokalni računovodstveni standardi. Računovodstveni standardi po zemljama (Mađarska, Slovenija, Češka i sl.) Ukratko, svaka zemlja ima svoje lokalne računovodstvene standarde i ne postoji jedan, jedinstveni računovodstveni jezik. Iako računovođe izgledaju jednoobrazno, oni su, ustvari, veoma različiti!. MEĐUNARODNI RAČUNOVODSTVENI STANDARD 40 - Paragraf Lex

međunarodni računovodstveni standardi. MEĐUNARODNI RAČUNOVODSTVENI STANDARD 40 Investicione nekretnine ("Sl. glasnik RS", br. 123/2020) Cilj . 1 Cilj ovog standarda je da propiše računovodstveni tretman za investicione nekretnine i odgovarajuće zahteve za obelodanjivanjem. Delokrug

međunarodni računovodstveni standardi. 2 Ovaj standard se primenjuje u priznavanju, odmeravanju i obelodanjivanju investicionih .. Međunarodni revizijski standardi | Savez računovođa, revizora i .

međunarodni računovodstveni standardi. Međunarodni standardi za angažmane uvida

međunarodni računovodstveni standardi. 2012

Međunarodni standardi za angažmane s izražavanjem uvjerenja. 2012

međunarodni računovodstveni standardi. Medunarodni standardi za povezane usluge. 2012. Ostale publikacije. Uvod u MSUK 1

međunarodni računovodstveni standardi. 2021

međunarodni računovodstveni standardi. Uvod u MSUK 2. 2021. Uvod u MRevS 220. 2021. Sjedište Saveza - Mostar, Kneza Višeslava bb, SPC Orca

međunarodni računovodstveni standardi. 23.11.2021

međunarodni računovodstveni standardi. Službeni list Europske unije L 416/3 UREDBA . - EUR-Lex. (1) Uredbom Komisije (EZ) br